事業再生

事業再生について

事業再生とは、中小企業で資金調達や資金繰りが悪化してきた企業が資金ショート状況に陥り、現状の状態では破産の申立てをしなくては改善出来ない場合に、

現状の会社を特別清算や破産するのではなく、債務の整理を行いながら利益を見込める事業を選択して、採算が合わない事業を廃止して競争力のある事業を改善することです。

事業再生の重要事項

1. 支出を抑える

管財人に支払う費用が工面できる場合は、民事再生での事業再生も考える必要がありますが、資金が厳しい状況の中で事業再生を行うにはハードルが高くなってしまいます。

資金繰り悪化で資金調達が不安定な中小企業が倒産状態になってしまった場合には、そのまま現在ある全ての資産を売却等により資金に変換しても、処分をすると事業価値が大きく減少することになるので、収益が見込める事業の再生を行う事に特化して、支出を抑える事を行わない限り事業の再生は見込めなくなります。

2. 従業員のモチベーションを上げる

事業を行う上で雇用を維持しなくては、収益を上げる事業を継続して行く事が困難になっていきます。

また、事業継続では取引業者さんとの信頼関係の継続が必要になってきます。

買掛金が遅延した場合は、取引業者様さんに理解を得る事と、必ず遅配や減額した場合でも完済を行うことで、信頼関係を維持する事が必要になってきます。

資金繰りが悪化している状況の中での支払い順位を間違えてしまうと、人と物を無くしてしまい、収益を生む事業まで損失してしまいます。

3. 売上を上げる

現在の自社が抱えている負債の整理を行う事を優先しないと、資金調達が出来ない状況を生み出してしまうので、支払いの期限の延長等を考慮しながら内部に資金を貯める事が必要になってきます。

支払いを優先するより、自社に資金を留保して事業を運営しておく事で、過去の負債を圧縮でき、資金繰りが回るようになります。

収益を得られる事業が存在しないと、事業再生を進めていく事が困難であり、不採算の事業だけの場合は、このまま事業を継続する価値が無い事であり、廃業、解散、特別清算、破産などで会社の整理をする事に進むしかなくなります。

過去の負債を圧縮し、あるいは負債がなくなったとしても資金が回らない会社は、仮に債務免除を受けたとしても再度資金繰りに詰まることになるので、事業再生を行うにあたって資金繰りが回るようになることは必須の条件です。

資金繰りの改善を行うには

収益をあげて黒字に変換するには、支出を抑えて、人件費を見直し、固定費、変動費を改善させる事を徹底に行い、営業キャッシュフローを黒字化する事まで現状の改善を行う事が必要です。

改善部分を細分化し、社長の考え方や思考を、価値観を従業員に伝える事で、従業員が目標値、行動計画を作成出来る状況にならなくては、良くても現状維持のままでしかなく、黒字化に改善することはできません。

資金力のある企業または個人にスポンサーとなってもらい、投資をして貰う事も考えていく事も必要になりますが、魅力や価値のある事業を持っていないと、投資家を賛同させることは難しくなっていきます。

また、赤字を黒字に変換できない事業は、価値や魅力ある企業とみられることはありません。

スポンサーのつかない事業しかない場合には、事業再生が出来ない状況であり、会社は清算の手続きを進めるしかありません。

事業再生の考え方を見直す

事業を継続し再生するためには自社だけで行うのは困難であり、必要な信用の回復や資金の確保をするためには、資金力・信用力のあるスポンサーなどから新たな信用の供与を受けて、信用を補完する必要がありますが、収益を上げられる事業を別会社に事業譲渡を行う事で、負債や赤字部門がない事業は黒字化するのが早い事業に成り得る事が出来る企業再生なのです。

従業員についても出来る従業員と、出来ない従業員の処遇改善を行う必要があり、事業収益を上げる事に繋がります。

処遇改善を行った結果人員整理にも繋がります。

事業再生では避けて通る事は出来ないので、この場合には経営者の人情が熱いケースは事業再生が難しくなっていきますので、慎重に短期間で行う事が必要になります。

必要な人材は確保する事を優先しないと、資金が少ない企業が資金調達は簡単にできませんが、必要な人材確保と給料の支給は、資金繰りが苦しい状況の中で進めて行くのは難しいと判断してしまう社長も多いと思いますが、利益を上げるには必要な人材と資金を確保していく必要があります。

例えが悪いですが、人間も病気や怪我で大きな手術が必要な場合、流血を止める事をしないで手術は行えません。

会社の事業再生という名の手術も一緒で、赤字、債務超過等でも支出でお金を垂れ流していては、手術は成功に導くことは出来ません。

事業再生で最初にやる事は止血です。

借金返済にお金を垂れ流していても、手術は出来ませんので、お金を外に出す前に、内部に貯めていく事が事業再生の最初に行う事です。

会社の止血とは、金融機関への返済を止める事しかありません。

一般的な考えでは、借金は返済しなくてはいけないと考えて、銀行への返済を優先しますが、それが大きな間違いなのです。

銀行にリスケを依頼しても「新たな融資は行いません。」と言われるだけですが、きっちり利子分の返済は免除しません。

「あなた」の会社の存続に興味はなく、銀行は自分たちの利益を優先しています。

銀行へ返済するお金は内部で利用した方がいいのですが、経営者の考えは返済を優先しがちなので、その思考を変える必要があります。

借金は時間経過で圧縮も出来るし消滅させる事も出来るのです。また、借金の返済額は経営者が決める事が出来るのが法的に認められているのですが、法律やルールを知らないから、損をして、自己破産までしている経営者が多いのです。

ひとりで悩みや不安を考えこみ弁護士事務所に相談する前に…

・自己破産を回避出来る方法に興味がある

・資金繰り悪化で悩む中小企業の社長様

是非当社の個別無料相談で、自己破産を回避する、法律を活用した事業再生で、

事業を守る決断をして頂きたいです。

借金の考え方

銀行は借金の返済を行わなかった場合は、「期限の利益の喪失」と言って銀行口座を凍結して来ます。

でも、一銭も入っていない場合は困るのは銀行です。

借金に関する法律や流れを知っていれば、防御する事が可能なのですが、防御策も知らないで、不安を一人で考えるから事業再生の前に資金繰り悪化で潰れてしまうのです。

借金の防御方法を知っていれば、借金は減っていくのです。そして、第2会社方式で事業再生するという、借金も0円になって、黒字会社に変換できる事業再生方法があるのです。

借金に関しては、銀行返済を止める事です。不動産が根抵当権等の担保物件であれば、売却して資金を返済する事は必要になります。

不動産に根抵当権がついている債権は、担保債権として回収されますが、保証協会付の債権は、保証会社が代位弁済で銀行に返済して、保証会社から求償権として返済した金額を請求して来ます。

返済しない場合は、裁判所に提訴して借金返済を求めて来ますが、最初から払えない状況になったから払えないので、裁判所から判決(債務名後)が出ても、返せない状況であり、回収するのは債権者が回収しなくてはなりません。

ですから、金融機関と話合い、返済出来る金額で交渉するだけでいいのです。

法律には金融債権は5年間で行使しなければ消滅すると民法で決められているのです。

借金は時間の経過で解決できるのですが、弁護士に相談すると自己破産を勧められますが、経営者は自己破産をしてはいけないのです。

資産は99万円以下、20万以下の動産は、生活や商売に必要な道具は没収されませんが、その他の資産は全て没収されてしまうのです。

経営者が再起するためには、自己破産をするとマイナスから再起をする事が非常に厳し状況に追い込まれるので、自己破産をしないで、時間の経過が借金を解決してくれるのです。

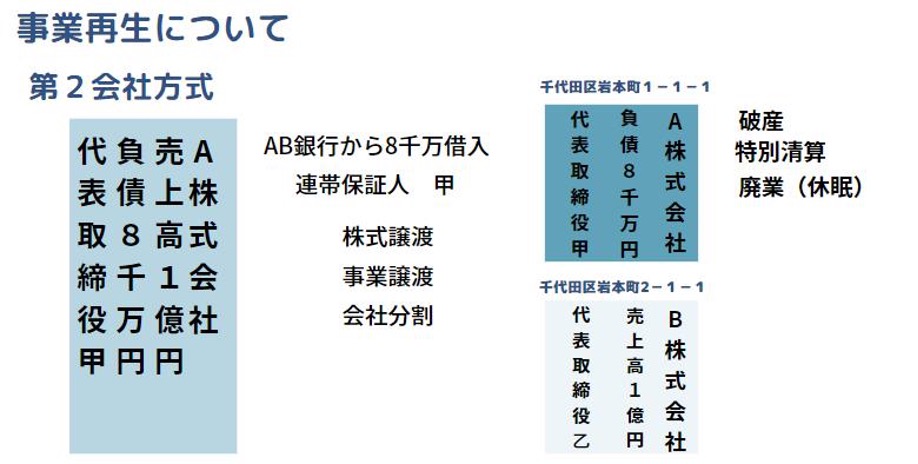

第2会社方式とは

事業再生で借金を0にする第2会社方式とは、既存の借金は既存の会社に置いていく事です。

事業譲渡等で、利益を生み出す部署は他社(会社分割、新会社)に譲渡して、利益を生み出す部分を運営して行きます。

この新会社の代表者は別の方が代表を行います。

上記の様に、既存のA会社に借金を残して、B会社へ売上を上げる部署を売却して行くことで、法人が変わる事になります。

A会社は法人を清算する事になります。破産、特別清算などを行います。その際の代表取締役の甲さんは、連帯保証人になっているので、金融機関から請求が来ます。

でも、甲さんは時間の経過で借金を圧縮させるか消滅させるか、払える金額で支払う事を決める事が出来ます。

B会社も、代表取締役の乙さんは全く借金などありません。

ノウハウ等を持っている甲さんは、表には出ないで、コンサル費等得の業務委託等で報酬を得て、ある程度の期間を経て代表取締役に就任すれば良いのです。

この第2方式での事業再生はJALが行っていますし、この方法で事業再生している中小企業が多くあるのです。

事業再生が出来るのは、爆発的な売上をアップさせて商品があればそれは普通に再生は可能なのですが、新たな商品開発にも時間や資金が必要になってきます。

資金的に余裕がない場合は第2方式

での事業再生を支援致しますので、

お気軽にご相談下さい。

会社破産、自己破産を行い、後悔した経験者が、

事業再生のお手伝いを

行います。